Ubezpieczenie maszyn i urządzeń

Ubezpieczenie maszyn i urządzeń

Ubezpieczenie maszyn od awarii chroni przedsiębiorców, którzy na co dzień wykorzystują sprzęt do prowadzenia działalności. W przypadku uszkodzenia maszyny lub urządzenia, ubezpieczenie sprzętu oznacza dla właściciela wsparcie finansowe od ubezpieczyciela na naprawę lub zakup nowej maszyny oraz wsparcie w ciągłości prowadzenia działalności gospodarczej.

Awaria maszyny nie musi oznaczać zatrzymania pracy, co wiąże się z dodatkowymi kosztami. Ubezpieczenie maszyn i urządzeń zapewnia maksymalną ochronę dla mienia, które stanowi o sile produkcyjnej lub operacyjnej firmy. Dzięki temu, przedsiębiorcy mogą skupić się na rozwijaniu swojej działalności, bez obaw o ryzyko finansowe w przypadku szkody.

Jak działa ubezpieczenie maszyn i urządzeń?

Ubezpieczenie maszyn i urządzeń od awarii chroni przed tzw. ryzykami wewnętrznymi, a nie ryzykami zewnętrznymi, bowiem ryzyka zewnętrzne są przedmiotem ubezpieczenia mienia firmy od pożaru i innych zdarzeń losowych.

Generalnie, ochrona w ubezpieczeniu maszyn obejmuje zdarzenia, które nie mogą zostać pokryte z gwarancji producenta oraz szkody spowodowane działaniem człowieka, wadami produkcyjnymi i błędami konstrukcyjnymi, eksploatacją czy niewłaściwą obsługą.

Awaria maszyny lub parku maszyn i urządzeń dezorganizuje pracę poprzez wstrzymanie produkcji. Przestój w firmie produkcyjnej to straty finansowe. Jeśli awarii ulegnie cały park maszyn lub urządzenia kluczowe dla działalności, przedsiębiorca oprócz przerwy w pracy, boryka się z naprawą lub kupnem nowych narzędzi pracy. Właśnie na takie okoliczności istnieje ubezpieczenie maszyn i urządzeń, przeznaczone dla szerokiej gamy maszyn – od prostych urządzeń po zaawansowane linie produkcyjne.

Jaką ochronę można uzyskać?

Ubezpieczenie chroni maszyny i urządzenia nie tylko w trakcie pracy, bo także:

- podczas postoju, demontażu i ponownego montażu,

- napraw, remontów i konserwacji,

- przemieszczania ich w obrębie miejsca ubezpieczenia lub w trakcie ponownego posadowienia.

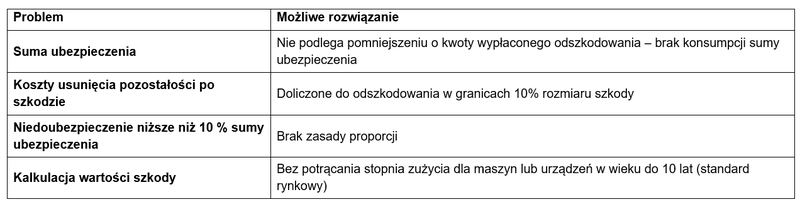

Od strony finansowej wygląda to następująco:

Zasady ustalania wartości szkody i aspekty związane z wysokością odszkodowania są bardzo czytelne. Po więcej szczegółowych informacji zapraszamy do naszych konsultantów na infolinii.

Jaki jest zakres ubezpieczenia?

Ochronie podlegają szkody powstałe wskutek:

- utraty, fizycznego uszkodzenia lub zniszczenia maszyny – będących następstwem zdarzenia losowego,

- akcji ratowniczej, gaśniczej, wyburzenia lub odgruzowania, jeśli miały miejsce po wystąpieniu zdarzenia losowego.

Odszkodowanie jest wypłacane także wtedy, gdy przedsiębiorca poniósł wydatki w celu zabezpieczenia urządzeń przed szkodą. Nie ma znaczenia czy działania te były skuteczne, najważniejszym kryterium jest zamiar ochrony maszyn.

Rozszerzenie zakresu podstawowego

W razie potrzeby firmy można rozszerzyć zakres ubezpieczenia o odrębne limity odpowiedzialności lub franszyzy dla wybranych maszyn i urządzeń, a także o klauzule ubezpieczenia dotyczące m.in.:

- ubezpieczenia dodatkowych kosztów: remontu lub odbudowy fundamentów maszyn i urządzeń, dokumentacji projektowej i ratowania mienia,

- ubezpieczenia fundamentów,

- ubezpieczenia dodatkowych kosztów pracy w godzinach nadliczbowych, nocnych, w dni ustawowo wolne od pracy oraz kosztów frachtu ekspresowego,

- ubezpieczenia dodatkowych kosztów frachtu lotniczego,

- ubezpieczenia mienia otaczającego,

- ubezpieczenia maszyn i urządzeń od ryzyka casco, casco w czasie transportu,

- ryzyka bezpośredniego uderzenia pioruna, wewnętrznego ognia, wewnętrznego wybuchu chemicznego,

- inne klauzule dedykowane konkretnym typom urządzeń oraz postanowienia dodatkowe dopasowane do potrzeb specjalistycznych maszyn.

Jak widać, poszerzony zakres ubezpieczenia maszyn i urządzeń daleko wykracza poza ochronę samych maszyn.

Co obejmują wyłączenia?

W ramach ubezpieczenia maszyn i urządzeń od uszkodzeń, kluczowe jest zrozumienie wyłączeń odpowiedzialności definiujących sytuacje i warunki, w których ochrona ubezpieczeniowa nie ma zastosowania. Są zawarte w OWU i obejmują szereg specyficznych okoliczności. Należą do nich między innymi szkody powstałe/spowodowane przez:

- akty terroru, które można znieść poprzez wykupienie klauzuli dodatkowej – klauzuli aktów terroru,

- strajki, zamieszki społeczne, które rownież można znieść poprzez wykupienie klauzuli dodatkowej – klauzuli ubezpieczenia strajków, zamieszek społecznych i rozruchów,

- wskutek doświadczeń lub eksperymentów przeprowadzonych w nadzwyczajnych dla danej maszyny lub urządzenia warunkach,

- w wyniku naturalnego zużycia albo długotrwałej degradacji właściwości użytkowych maszyn i urządzeń, w tym wskutek kawitacji, erozji, korozji, wilgoci,

- rozszerzenia się kamienia kotłowego, szlamu i innych osadów, działania środków żrących lub starzenia się izolacji,

- powstałe w wyniku niewyjaśnionego zniknięcia lub których powstanie zostało ujawnione dopiero podczas przeprowadzania inwentaryzacji,

- o charakterze estetycznym (m.in. takie jak zadrapania, pomalowanie powierzchni, graffiti) nieograniczające w żaden sposób funkcjonalności ubezpieczonej maszyny / ubezpieczonego urządzenia,

- spowodowane wadami lub usterkami istniejącymi przed zawarciem umowy ubezpieczenia lub w chwili jej zawierania,

- powstałe na skutek eksploatacji wcześniej uszkodzonej i nienaprawionej maszyny / urządzenia.

Ponadto, wyłączone są szkody wynikające z konfiskaty, nacjonalizacji, reakcji jądrowej, promieniowania jonizacyjnego, skażenia środowiska, a także działania chorób zakaźnych, wirusów i bakterii.

Ważnym aspektem jest również wyłączenie odpowiedzialności za szkody powstałe w wyniku umyślnego działania lub rażącego niedbalstwa kierownictwa ubezpieczonego. Ten rodzaj działań zawsze objęty jest wyłączeniem i pozwala na uniknięcie nieporozumień w zakresie dostępnej ochrony ubezpieczeniowej.

Program zarządzania maszynami

W związku z faktem eksploatowania maszyn starszych niż 10 lat, zaleca się wdrożyć przez właściciela lub zarząd firmy program zarządzania maszynami w celu uniknięcia ich awarii. Jako minimum odpowiedni system zarządzania powinien obejmować:

- udokumentowaną procedurę przeglądu okresowego w terminach i w zakresach wynikających z dokumentacji techniczno - ruchowej i zaleceń producenta,

- udokumentowaną procedurę zgłaszania awarii,

- roczny plan konserwacji zatwierdzony przez kierownictwo zakładu,

- stosowanie części maszyn o parametrach zapewniających bezawaryjną pracę.

Czy ubezpieczenie od maszyn i urządzeń wystarczy?

Ubezpieczenie maszyn jest podstawą w dbaniu o bezpieczeństwo i płynność finansową firmy, ale może nie obejmować całego ryzyka związanego z pracą maszyn. Awaria maszyny może przyczynić się do wypadku przy pracy.

Wypadki z udziałem niebezpiecznych maszyn mogą spowodować urazy, których leczenie i rehabilitacja trwa miesiącami. Naraża to przedsiębiorcę na roszczenia ze strony pracownika. Zapobieganie wypadkom przez edukację, środki ochrony osobistej i zadbanie o bezpieczne otoczenie pracy to jedno, a zabezpieczenie się na wypadek wypłaty odszkodowań to zupełnie inny aspekt ochrony. Dlatego, oprócz dedykowanego ubezpieczenia od maszyn i urządzań, zalecamy ubezpieczenie od odpowiedzialności cywilnej z tytułu prowadzenia działalności gospodarczej lub użytkowania mienia dla podmiotów gospodarczych / firm. W ten sposób obie formy ochrony zabezpieczają pracodawcę — przed przestojami w pracy oraz żądaniami finansowymi od poszkodowanych pracowników.

SALTUS KORPOSTREFA WIEDZY - źródło informacji o ubezpieczeniach korporacyjnych i zarządzaniu ryzykiem